10 / 68

10 / 68

8

SETTEMBRE/OTTOBRE 2015

ma gran parte del loro fatturato è bloccato sui

prodotti tradizionali. Un esempio è Nestlè che

con Nespresso ha puntato su acquisto online

con consegna a casa, fascia premium e trend

nascente delle caffetterie. Sta andando molto

bene e ora le macchine sono quasi gratis per-

ché l’obiettivo è di attirare clienti verso il caffè

premium, e l’azienda globalmente sta crescendo

anche se nei mercati tradizionali perde terreno.

In che modo la distribuzione deve tenere

conto di questi mutamenti?

Penso che una delle più grandi sfide per la GDO

sia la transizione verso lamulticanalità. Walmart

nel Regno Unito insieme all’offerta tradizionale

offre un’ampia gamma di opportunità al cliente

che è già passato al digitale: consegna a casa,

in negozio, in punti di raccolta, drive. Uno sfor-

zo necessario per attirare il cliente, che però

comporta molti costi aggiuntivi, e questo è un

problema che i distributori non hanno ancora

risolto. C’è la speranza di realizzare una supply

chainpiù efficiente nella quale la tecnologia con-

senta all’insegna di lavorare più efficacemente

anche nella crescente complessità. Al momento

però il consumatore vive spesso un’esperienza

incoerente, nonostante la tecnologia consenta di

fare offerte personalizzate tramite smartphone

all’interno del punto vendita.

Innovazione e promozioni: come si conci-

liano?

La raccomandazione è che le promozioni siano

meno numerose e più efficaci, ma nella realtà

aumentano e sono meno efficaci, e l’innovazio-

ne troppo spesso significa ruotare varianti di

prodotto e gusti e avere più linee per cercare

di ottenere più spazio nel pdv. In conseguenza

sono diminuite le innovazioni di successo, ov-

vero che sopravvivono dopo due anni e hanno

fatto crescere la marca.

Noi diciamo che per i prodotti confezionati per

il largo consumo l’innovazione oltre a essere

centrata (nuova, unica, che va incontro a bisogni

non ancora soddisfatti) deve essere supporta-

ta adeguatamente in termini di marketing

world retail congress

4

GLOBAL CONSUMER CONFIDENCE

*Survey is based on respondents with Internet access. China survey results reflect a mixed methodology.

Index levels aboveand below100 indicate degreesof optimism/pessimism.

+7

-3

+6

-3

-7

+1

-2

-1

-8

0

-6

-3

-1

+2

+2

+4

-3

-4

-1

+4

+1

-6

-5

-4

+3

+5

+1

+1

0

+3

-5

-2

-4

-1

+1

+4

-1

+6

-7

-1

+4

+6

+2

+1

+5

-3

+3

+6

-3

+4

+1

-2

-2

-4

-12

-3

87

SOUTH AFRICA

87

TURKEY

88

SWEDEN

88

CZECH REPUBLIC

88

NORWAY

88

IRE LAND

GREECE

53

89

MALAYSIA

ITALY

53

89

AUSTRALIA

HUNGARY

55

PORTUGAL

57

90

NETHERLANDS

CROATIA

59

92

ISRAEL

SLOVENIA

61

93

COLOMBIA

VENEZUELA

62

95

PERU

FRANCE

66

97

GERMANY

FINLAND

66

98

SWITZERLAND

POLAND

70

98

CANADA

SPAIN

72

99

UNITED KINGDOM

BULGARIA

73

99

SINGAPORE

SLOVAKIA

75

99

NEW ZEALAND

RUSSIA

78

101

UNITED STATES

ROMANIA

78

102

PAKISTAN

LATVIA

79

104

VIETNAM

BRAZIL

81

105

HONG KONG

ARGENTINA

81

105

SAUDI ARABIA

ESTONIA

82

107

CHINA

BELGIUM

83

108

UNITED ARAB EMIRATES

JAPAN

83

111

THAILAND

LITHUANIA

83

112

DENMARK

CHILE

84

120

INDONESIA

TAIWAN

84

122

PHILIPPINES

MEXICO

84

EGYPT

85

AUSTRIA

85

0

SERBIA

53

+1

131

INDIA

INDE

X

COU

N

T

R

Y

L

E

S

S

C

O

N

F

I

D

E

N

T

M

O

R

E

C

O

N

F

I

D

E

N

T

+7

UKRAINE

48

-1

SOUTH KOREA

45

-

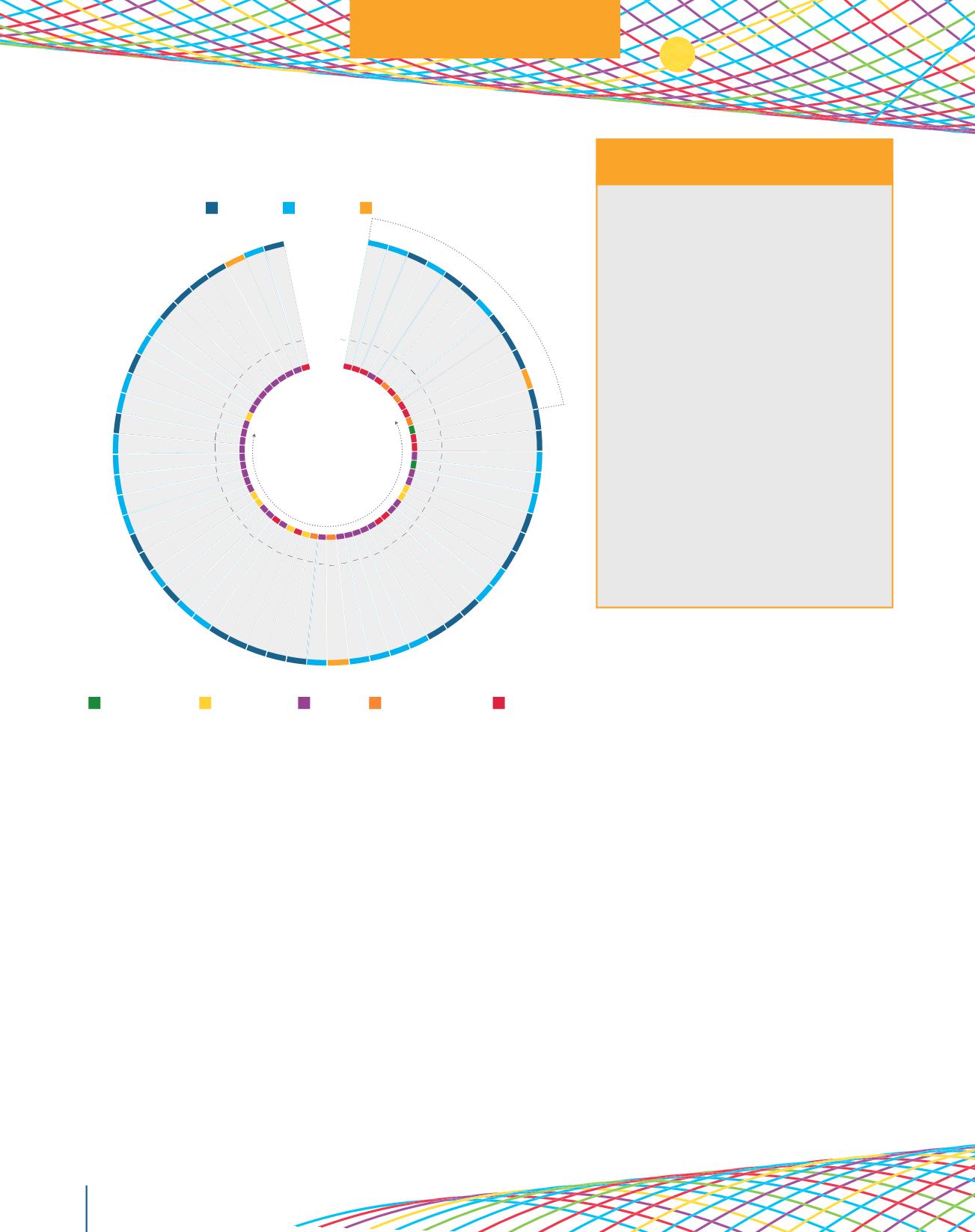

GLOBAL CONSUMER CONFIDE NCE SURVE Y

– 60 Countries – 3-Month Trend

Q2-2015

NielsenConsumerConfidenceIndex

Index levels aboveandbelow100 indicatedegreesofoptimism/pessimism.

I

N

D

E

X

E

S

A

B

O

V

E

1

0

0

I

N

D

I

C

A

T

E

O

P

T

I

M

I

S

M

La fiducia varia nei diversi mercati ma

anche dove è in aumento ciò si traduce in

una crescita marginale

Le grandi marche perdono quote di

mercato a favore dei piccoli brand locali

Salute, peccato di gola e sostenibilità

ambientale guidano la scelta dei prodotti

premium

L’innovazione di prodotto che risolve i

bisogni reali dei consumatori è un driver per il

successo, ma va sostenuta con investimenti

a lungo termine

La pubblicità diventa sempre più

personalizzata e basata sulle reali esigenze

del consumatori tramite l’analisi dei dati

Le nuove generazioni guardano ancora la

pubblicità televisiva ma cresce l’importanza

del passa parola amplificato dai social; la

pubblicità televisiva integra efficacemente

quella online e resta rilevante

Sei tendenze del retail

per Nielsen

indice di fiducia

(trend trimestrale di 60 paesi)

Diminuzione Aumento

Nessun cambiamento

Nord America

America Latina

Europa

Africa medio Orientale

Asia Pacifico

96%

la media globale

(-1 change from QI 2015)