14 / 68

14 / 68

12

SETTEMBRE/OTTOBRE 2015

ANDAMENTO DEI 9 MERCATI EUROPEI

Tra le catene della GDO penso che assisteremo

a un consolidamento e una ristrutturazione delle

insegne di medio livello, che si raggrupperanno

per sopravvivere.

L’Italia nell’ultimo quadrimestre è uno dei

pochi mercati che non cresce: perché?

È difficile correlare direttamente i dati con la

situazione economica. I mercati in cui la fidu-

cia è aumentata vedono una crescita, anche se

continua la tendenza a risparmiare sugli acquisti

base. Tra le economie più in difficoltà il livello

di fiducia in Spagna cresce mentre in Italia si

abbassa, quindi è la fiducia più bassa dei con-

sumatori il fattore principale che separa l’Italia

dagli altri mercati. Il segno negativo del Regno

Unito è dovuto principalmente al cambiamento

strutturale del mercato verso i discount.

Il biologico e il green continueranno a cre-

scere?

Sono ancora forti ma abbiamo rilevato che c’è

un grosso divario tra l’interesse espresso dai

consumatori e gli acquisti reali. Penso ci siano

ancora grandi opportunità specie se le marche

saranno in grado di offrire più prodotti di questo

tipo e comunicarli bene. Il prezzo del biologico

poi varia molto da mercato a mercato: se il bio

costa tre volte di più del non bio non tutti al

momento se lo possono permettere.

In Europa sono tesi i rapporti con i fornitori:

i produttori di latte e carne attaccano laGDO

e dicono di non potere più sopportare la

politica di prezzi imposta loro. Come la vede?

L’Ad di Tesco ha detto che si impegnerà amiglio-

rare la relazione con i produttori e ha anche citato

le marche, perché se i produttori e i distributori

lavorano insieme per proporre promozioni più

efficienti e innovazioni di prodotto reali, que-

sto porterà benefici ad entrambi. Trovo che un

tale posizione da parte di una delle maggiori

insegne europee sia significativa di un cambio

di prospettiva. Inoltre, se le proteste continue-

ranno ciò potrà avere un impatto negativo sulla

distribuzione in generale: la preferenza del con-

sumatore verso i produttori locali non si accorda

molto bene con la sensazione che il fornitore

sia strozzato dai prezzi troppo bassi.

S

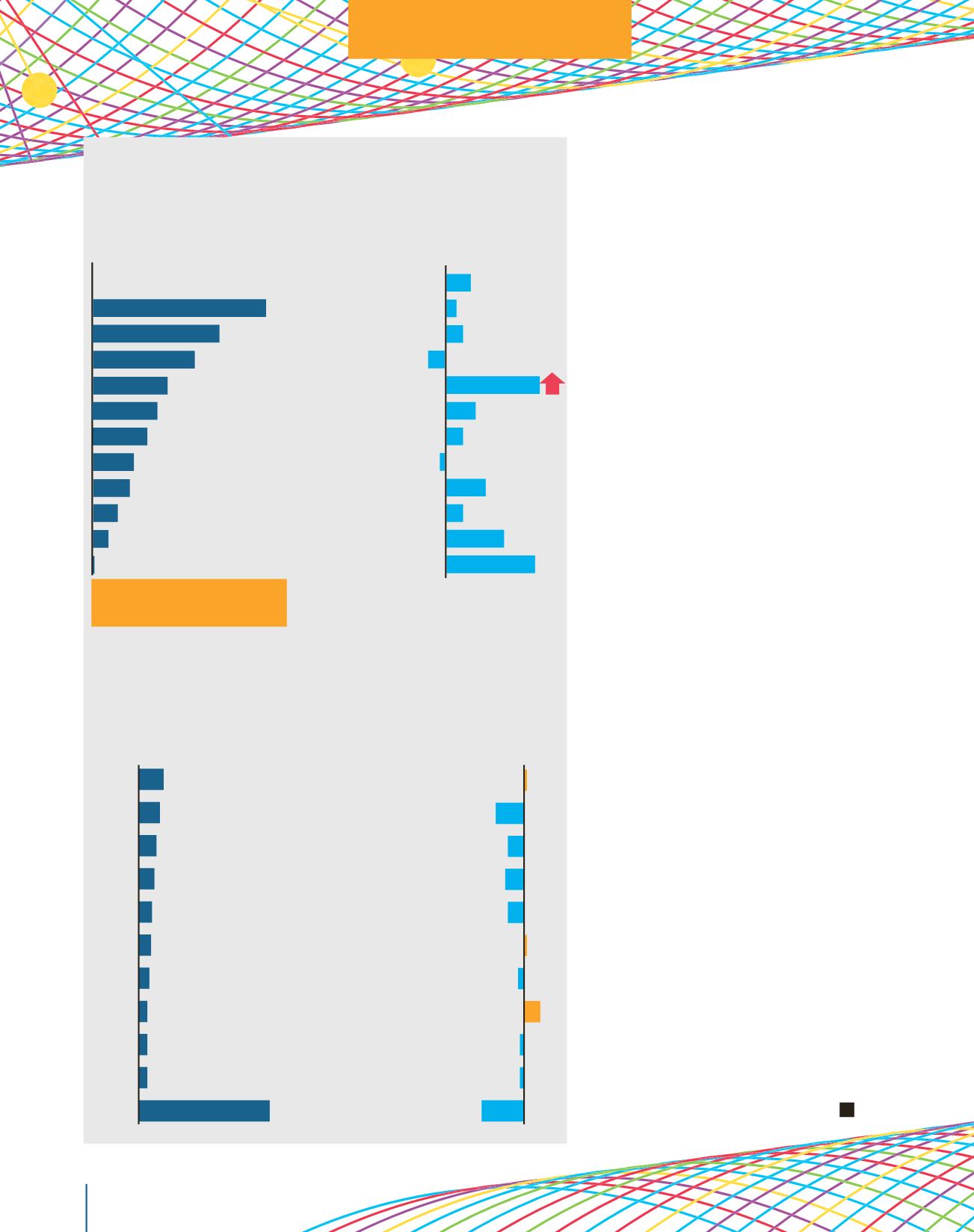

world retail congress

totale FMCG

FOOD - PERISHABLE

FOOD - AMBIENT

BEVERAGES - NON ALCOHOLIC

CONFECTIONARY & SNACKS

BEVERAGES - ALCOHOLIC

PERSONAL CARE

FOOD - FROZEN

HOMECARE

PET FOOD

HEALTHCARE

116

85

66

49

43

36

27

24

16

9

1

0,4

0,2

0,3

- 0,3

2,0

0,6

0,3

- 0,1

0,8

0,3

1,4

1,9

IL VALORE TOTALE DEL MERCATO

È DI 472.6 MILIARDI DI EURO

.

3,1

NESTLè

UNILEVER

PROCTER

& GAMBLE

MONDELEZ

COCA COLA

COMPANY

DANONE

mars

ferrero

l’oreal

pepsico

private

label

2,8

2,4

2,1

1,8

1,5

1,4

1,2

1,1

1,1

36,0

0,01

- 0,08

- 0,04

- 0,05

- 0,04

0,01

- 0,02

0,04

- 0,01

- 0,11

- 0,01

La top ten dei produttori

VALORE in MILIARDI di euro

variazione % VS ANNO PRECEDENTE

share of sale

(

VALORE in

%)

variazione %

(VS ANNO PRECEDENTE)

PAPER PRODUCTS