12 / 68

12 / 68

10

SETTEMBRE/OTTOBRE 2015

variazione % dei mercati rispetto allo scorso anno

multicanale, presenza instore, comunicazione

con i giusti investimenti, e per un periodo che

vada oltre i primi sei mesi.

Quanto alle promozioni, quasi due terzi sono in

perdita nel breve termine, un po’ meno in Italia

dove “solo” il 40% è in perdita: è un problema

non facile da risolvere.

Eppure qualcuno ci riesce, i discount come

Lidl guadagnando quote di mercato in tutta

Europa.

Negli ultimi anni i discount si sono focalizzati

sui prodotti freschi e hanno lavorato sulla per-

cezione dei clienti circa la qualità dell’offerta.

Non solo: sembra che nel momento economico

attuale il consumatore che vuole spenderemeno

sui prodotti base sia più attirato dalla gamma

limitata proposta dai discount piuttosto che

dall’affollamento di prodotti e offerte che trova

nei punti vendita della Gdo. Dal punto di vista

economico, concentrarsi su meno prodotti as-

sicura ai discount un enorme potere d’acquisto.

Come competere?

Quello che ci aspetteremmo di vedere a questo

punto è una grande attenzione all’assortimen-

to dei prodotti offerti da parte delle insegne

tradizionali e magari una semplificazione che

non abbiamo ancora visto nelle grandi catene

europee ma che penso sarà una delle tendenze

future. Dopo 20 anni di analisi sappiamo che

lottare con i discount sul prezzo non funziona

mai, è molto importante che le offerte di prezzo

siano accettabili oltre che attraenti. Alla fine ci si

differenzia sui servizi. Soffrirà di più chi si trova

nel mezzo tra le insegne con una proposta chiara

e premium e quelle con offerta semplificata e

prezzi bassi. È anche importante organizzare il

pdv inmododa fornire una shopping experience

coinvolgente invece di riempirlo di prodotti.

La differenza tra discount e insegne tradi-

zionali continuerà o dobbiamo aspettarci un

livellamento?

I discount sono cresciuti nella percezione della

qualità, ma un aspetto distintivo e che fa parte

del modello economico su cui si basano, oltre

alla semplificazione dell’offerta, è il modo di

comunicare il prezzo, basato sull’Everyday Low

Price, mentre il prodotto premium è segnalato:

il contrario che nei supermercati. Una strategia

che immagino resterà nei prossimi anni.

world retail congress

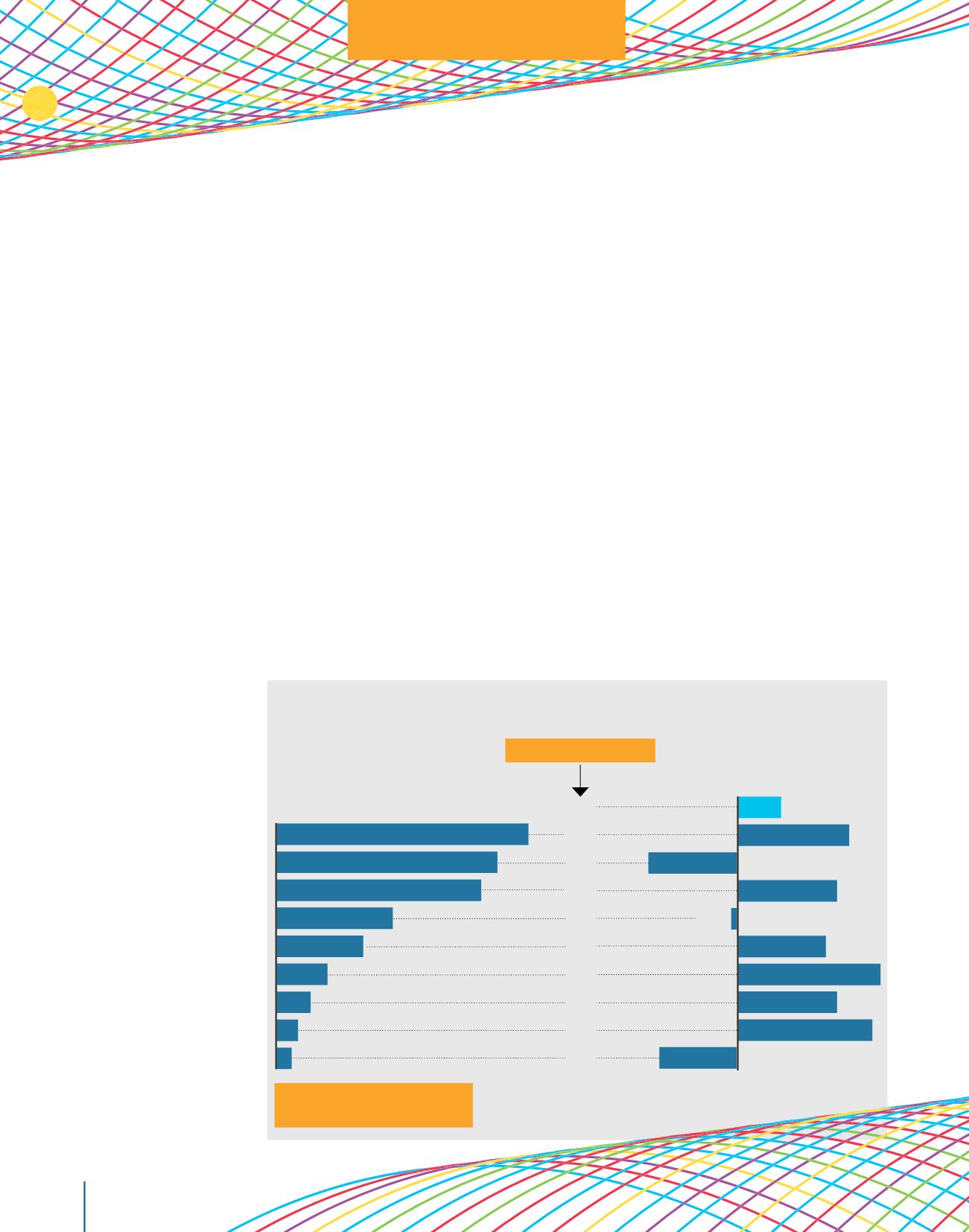

DE

UK*

FR

IT

ES

NL

BE

AT

PT

117

105

97

55

41

24

16

10

7

0,4

1,2

-1,1

0,9

- 0,1

0,7

1,9

0,9

1,5

- 0,8

EUR (9)

+ 1,9 MILIARDI DI

E

il valore totale del mercato

è di 472.6 miliardi di

E