bevande

10 Settembre 2019

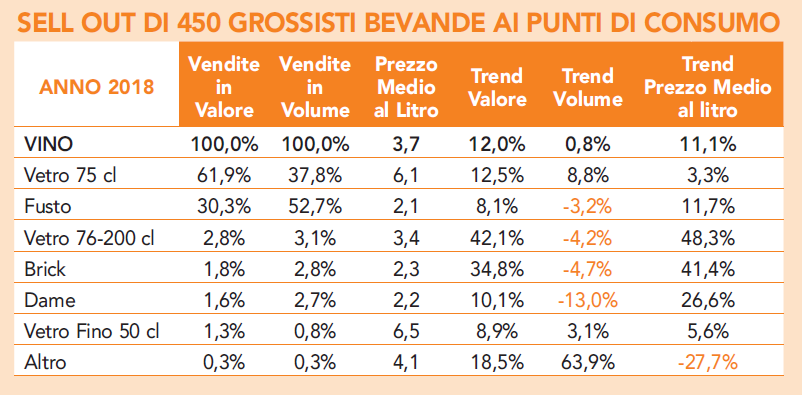

"Quella del vino è una categoria importante per i grossisti”. Sul tema Mario Carbone Business Development Manager IRI, va dritto al punto, delineando con pochi tratti l’identikit dl comparto. “Ce lo dicono chiaramente – continua – le quote di mercato che vedono in testa la birra al 39% seguita da bibite e acqua (rispettivamente al 19% e al 16%) e poi dal vino con un più che soddisfacente 14%”. Escludendo dal nostro esame le bollicine, su cui negli ultimi anni i distributori hanno concentrato la propria attenzione tanto che oggi pesano più del 17% a valore e costituiscono – da sole – oltre 1/4 dell’assortimento di bevande in deposito, vediamo cosa sta accadendo nel mondo dei fermi. “Nel 2018 – riprende Carbone – la situazione climatica ha influito sul comparto, causando un rialzo dei costi della materia prima pari al 25%. Di fatto, tale aumento è stato in parte assorbito dall’industria e dai grossisti, con il risultato che sul punto di consumo si è attestato all’ 11,1%. La conseguenza, inevitabile, è stata un’erosione dei margini. Per il 2019, al contrario, a causa di una situazione più positiva, si prevede invece un recupero di marginalità.

"Quella del vino è una categoria importante per i grossisti”. Sul tema Mario Carbone Business Development Manager IRI, va dritto al punto, delineando con pochi tratti l’identikit dl comparto. “Ce lo dicono chiaramente – continua – le quote di mercato che vedono in testa la birra al 39% seguita da bibite e acqua (rispettivamente al 19% e al 16%) e poi dal vino con un più che soddisfacente 14%”. Escludendo dal nostro esame le bollicine, su cui negli ultimi anni i distributori hanno concentrato la propria attenzione tanto che oggi pesano più del 17% a valore e costituiscono – da sole – oltre 1/4 dell’assortimento di bevande in deposito, vediamo cosa sta accadendo nel mondo dei fermi. “Nel 2018 – riprende Carbone – la situazione climatica ha influito sul comparto, causando un rialzo dei costi della materia prima pari al 25%. Di fatto, tale aumento è stato in parte assorbito dall’industria e dai grossisti, con il risultato che sul punto di consumo si è attestato all’ 11,1%. La conseguenza, inevitabile, è stata un’erosione dei margini. Per il 2019, al contrario, a causa di una situazione più positiva, si prevede invece un recupero di marginalità.

Cosa è derivato da tale aumento dei prezzi?

A livello complessivo, possiamo dire che ha limitato i volumi, praticamente fermi allo 0,8%, ma ha determinato una crescita a valore del 12%.

E scendendo nel dettaglio delle performance dei vari formati?

Focalizziamoci sui due principali: il vetro da 75 cl e il fusto. Per il primo la quota a valore delle vendite è pari al 61,9%, mentre per il fusto si ferma al 30,3%. A volume, la situazione è pressoché ribaltata: 37,8% uno, 52,7% gli altri. Questo accade perché storicamente i grossisti hanno puntato essenzialmente sul fusto, specialmente nei locali non stellati. Tuttavia il recente aumento dei prezzi, imputabile al costo della materia prima, si è riversato anche sui fusti senza che il grossista riuscisse ad ammortizzarlo. La conseguenza è stata un aumento del prezzo sui punti di consumo. Che ha innescato, a sua volta, un significativo calo dei volumi: -3,2%.

Stessa dinamica anche sul vetro da 75 cl?

Assolutamente no. Anzi. In questo caso registriamo infatti un aumento dell’8,8% a volume, segno inequivocabile non solo del fatto che i grossisti puntano oggi a qualificare l’offerta, rivolgendosi con vini “più alti” a una ristorazione più evoluta, ma anche del fatto che sempre più locali, dal canto loro, ricercano referenze di qualità. Di fatto la ricerca di qualità è un trend comune a tutto il comparto delle bevande: il grossista - con l’obiettivo di fare più margini – punta maggiormente sugli spirit, sulla birra, e – appunto – sul vino, riducendo acqua e bibite.

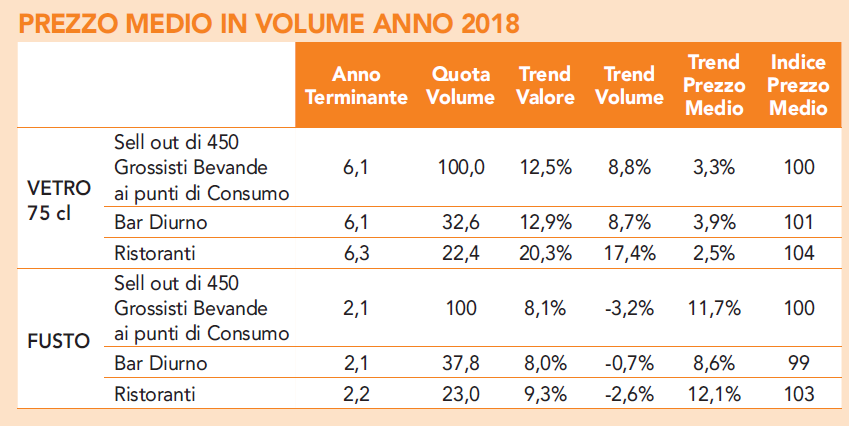

Parlando di vino, che differenza c’è tra bar diurno e ristorante?

In termini di prezzo le distanze sono minime: 6,1 euro nel bar diurno, 6,3 nel ristorante. La vera differenza consiste invece nel trend a volume che per i ristoranti sale al 17,4% e al 20,3% a valore, chiaro segno – come ho già sottolineato – di come qui si stia qualificando l’offerta con l’introduzione di vitigni di qualità e di costo superiore.

La rete distributiva ieri e oggi: quali differenze?

Un tempo era molto diffusa la diretta, oggi, per ottimizzare i costi logistici, invece, i produttori si rivolgono sempre più spesso ai grossisti. E riconosciute le potenzialità del vino di qualità, è sempre più frequente che per il vino ci siano professionisti dedicati, con un ricco bagaglio di conoscenze enoiche e quindi in grado di proporre il prodotto ai clienti.

Parliamo di vitigni: qual è il trend?

La quota di mercato maggiore, nonostante i dati non proprio positivi degli ultimi mesi, attribuibili al forte aumento dei prezzi, continua ad essere appannaggio del prosecco. In linea generale si constata che i bianchi performano meglio al bar (complice la mixability), mentre i rossi trovano ancora nel ristorante il loro luogo di elezione. È comunque d’obbligo prendere in considerazione anche le variabili regionali che rendono più dinamico questo quadro.

Vino in horeca: potenzialità e limiti

Un plus, come dicevo all’inizio, è l’importanza crescente del comparto, oggi al 14% di quota. Il limite principale è invece l’estrema polverizzazione del mercato, dove non esiste un brand leader come accade, invece, in altri settori. Ne discende che i grossisti puntano sul vino, ma senza un’offerta di marca forte. In Gdo, dove la situazione non è di base molto diversa (visto che la frammentarietà è una criticità endemica del vino italiano) si cerca di ovviare con progetti di category; nel mondo dei grossisti non vi si riesce, ci si limita piuttosto a lavorare a livello locale. Ne consegue che le aziende produttive, anche quelle con massa critica significativa, continuano ancora oggi ad avere scarsa penetrazione nazionale sull’ingrosso. Eppure sono fiducioso: le prospettive ci sono, specialmente al Sud, dove il crescente interesse dei consumatori può essere un volano importante.

Un plus, come dicevo all’inizio, è l’importanza crescente del comparto, oggi al 14% di quota. Il limite principale è invece l’estrema polverizzazione del mercato, dove non esiste un brand leader come accade, invece, in altri settori. Ne discende che i grossisti puntano sul vino, ma senza un’offerta di marca forte. In Gdo, dove la situazione non è di base molto diversa (visto che la frammentarietà è una criticità endemica del vino italiano) si cerca di ovviare con progetti di category; nel mondo dei grossisti non vi si riesce, ci si limita piuttosto a lavorare a livello locale. Ne consegue che le aziende produttive, anche quelle con massa critica significativa, continuano ancora oggi ad avere scarsa penetrazione nazionale sull’ingrosso. Eppure sono fiducioso: le prospettive ci sono, specialmente al Sud, dove il crescente interesse dei consumatori può essere un volano importante.

Se l'articolo ti è piaciuto rimani in contatto con noi sui nostri canali social seguendoci su:

Oppure rimani sempre aggiornato sul mondo del fuori casa iscrivendoti alla nostra newsletter!

POTREBBERO INTERESSARTI ANCHE

24/04/2025

“Come piace a noi”, si chiama così la uova campagna nazionale di Birra Moretti, che rende omaggio all’italianità e alla sua spontaneità. Il nuovo spot dell’azienda friulana è...

23/04/2025

In una attuale fase di mercato che, in generale, lascia ampi spazi all’incertezza, Parmigiano Reggiano non abbassa la guardia, festeggia un 2024 ampiamente positivo, corre ai ripari per...

A cura di Matteo Cioffi

23/04/2025

Tecnologia, ricerca e impegno verso la sostenibilità ambientale. Vinolok, azienda specializzata nel settore delle chiusure in vetro per il packaging di alimenti e bevande, ha chiuso il 2024 con il...

23/04/2025

Acqua Minerale San Benedetto continua a investire in innovazione e amplia la propria offerta con tre nuove proposte pensate per soddisfare le esigenze di un consumatore sempre più attento al...

Si chiama Zucchi Professional la nuova linea pensata per l'Horeca di Oleificio Zucchi. La nuova gamma Zucchi Professional è studiata per rispondere...

Musica, arte e spirits si uniscono a Sanremo grazie alla presenza di Antica Distilleria Quaglia, che in collaborazione con Forbes Italia e Billboard Italia, ...

Memoria e innovazione, profondità e leggerezza, radici e slancio creativo. Sono questi i valori di Sando, la nuova versione del Vermouth Chinato di Dibaldo...

Il primo e unico sistema di filtrazione dell’acqua intelligente con analisi dell’acqua e monitoraggio integrati, per una migliore efficienza del servizio, una qualità costante in tazza e...

Bicchieri Tiki Pulcinella e Venezia, calici Timeless e linea Sabina. Sono queste le nuove soluzioni di RCR Cristalleria Italiana in Luxion®, il vetro sonoro...

Si chiama Zucchi Professional la nuova linea pensata per l'Horeca di Oleificio Zucchi. La nuova gamma Zucchi Professional è studiata per rispondere...

Musica, arte e spirits si uniscono a Sanremo grazie alla presenza di Antica Distilleria Quaglia, che in collaborazione con Forbes Italia e Billboard Italia, ...

Memoria e innovazione, profondità e leggerezza, radici e slancio creativo. Sono questi i valori di Sando, la nuova versione del Vermouth Chinato di Dibaldo...

Il primo e unico sistema di filtrazione dell’acqua intelligente con analisi dell’acqua e monitoraggio integrati, per una migliore efficienza del servizio, una qualità costante in tazza e...

È andata all'amaro Amara la medaglia d'oro della Spirits Selection del Concours Mondial de Bruxelles: il riconoscimento, ottenuto a due anni di distanza da quello al World Liqueur Awards, è frutto...

Il Lunedì di Mixer è tornato. Ogni settimana un appuntamento fisso con le ricette (e i consigli) di Giacomo Fiume, founder di The World of Distillery, oltre che del ristorante...

Il Lunedì di Mixer è tornato. Ogni settimana un appuntamento fisso con le ricette (e i consigli) di Giacomo Fiume, founder di The World of Distillery, oltre che del ristorante Osteria San Giovanni...

Il Lunedì di Mixer è tornato. Ogni settimana un appuntamento fisso con le ricette (e i consigli) di Giacomo Fiume, founder di The World of Distillery, oltre che del ristorante...

Il Lunedì di Mixer è tornato. Ogni settimana un appuntamento fisso con le ricette (e i consigli) di Giacomo Fiume, founder di The World of Distillery, oltre che del ristorante Osteria San Giovanni...

Il Lunedì di Mixer è tornato. Ogni settimana un appuntamento fisso con le ricette (e i consigli) di Giacomo Fiume, founder di The World of Distillery, oltre che del ristorante...

Il Lunedì di Mixer è tornato. Ogni settimana un appuntamento fisso con le ricette (e i consigli) di Giacomo Fiume, founder di The World of Distillery, oltre che del ristorante...

Il Lunedì di Mixer è tornato. Ogni settimana un appuntamento fisso con le ricette (e i consigli) di Giacomo Fiume, founder di The World of Distillery, oltre che del ristorante Osteria San Giovanni...

Il Lunedì di Mixer è tornato. Ogni settimana un appuntamento fisso con le ricette (e i consigli) di Giacomo Fiume, founder di The World of Distillery, oltre che del ristorante...

Il Lunedì di Mixer è tornato. Ogni settimana un appuntamento fisso con le ricette (e i consigli) di Giacomo Fiume, founder di The World of Distillery, oltre che del ristorante Osteria San Giovanni...

I NOSTRI PORTALI

Quine srl

Direzione, amministrazione, redazione, pubblicità

Tel. +39 02 864105 | Fax +39 02 72016740 | P.I.: 13002100157

©2025 - Tutti i diritti riservati - Responsabile della protezione dati: dpo@lswr.it

Privacy Policy

(1).png "More than a rum: This is the taste of a 300 year old legacy")