18 / 68

18 / 68

16

SETTEMBRE/OTTOBRE 2015

“d

a tempo man-

cava un segna-

le positivo che

durasse nel

tempo. Dal 2008 e fino allo scorso anno,

infatti, ad unmesemeno disastroso degli

altri, non mancava di seguire (nei mesi

successivi) una sequela di dati negativi

pronta a smentirlo.

Ma stavolta è diverso – afferma Gianpao-

lo Costantino –Direttore Area Consulen-

zialedi IRI – dapiùdi un semestre, infatti,

il Largo Consumo Confezionato dà segni

decisamente positivi sia nell’andamento

dei volumi che dei valori. E il dato an-

cora più eclatante, foriero anch’esso di

buoni auspici, è che si è arrivati a que-

sto traguardo senza ricorrere in misura

crescente alle promozioni di prezzo”.

Un moto di resipiscenza della filiera

che ha finalmente compreso l’effetto

boomerang delle promo?

In questa contesto la filiera ha natural-

mente un ruolo importante, ma è anche

vero che, senza un’inversione di tenden-

za nell’atteggiamento dei consumatori (e

i dati su un Pil in lieve recupero hanno

aiutato), non si sarebbero avuti questi

risultati. Di fatto è stato il recupero di

fiducia della domanda che ha innescato

il processo virtuoso che la filiera (per

fortuna) ha immediatamente colto, co-

minciando a ridurre la corsa spasmodica

al taglio prezzo.

SCENARI

CRESCE LA FIDUCIA DEI CONSUMATORI E LA FILIERA COGLIE AL VOLO L’OPPORTUNITÀ DI RIPENSARE

LA PROPRIA OFFERTA

di Carmela Ignaccolo

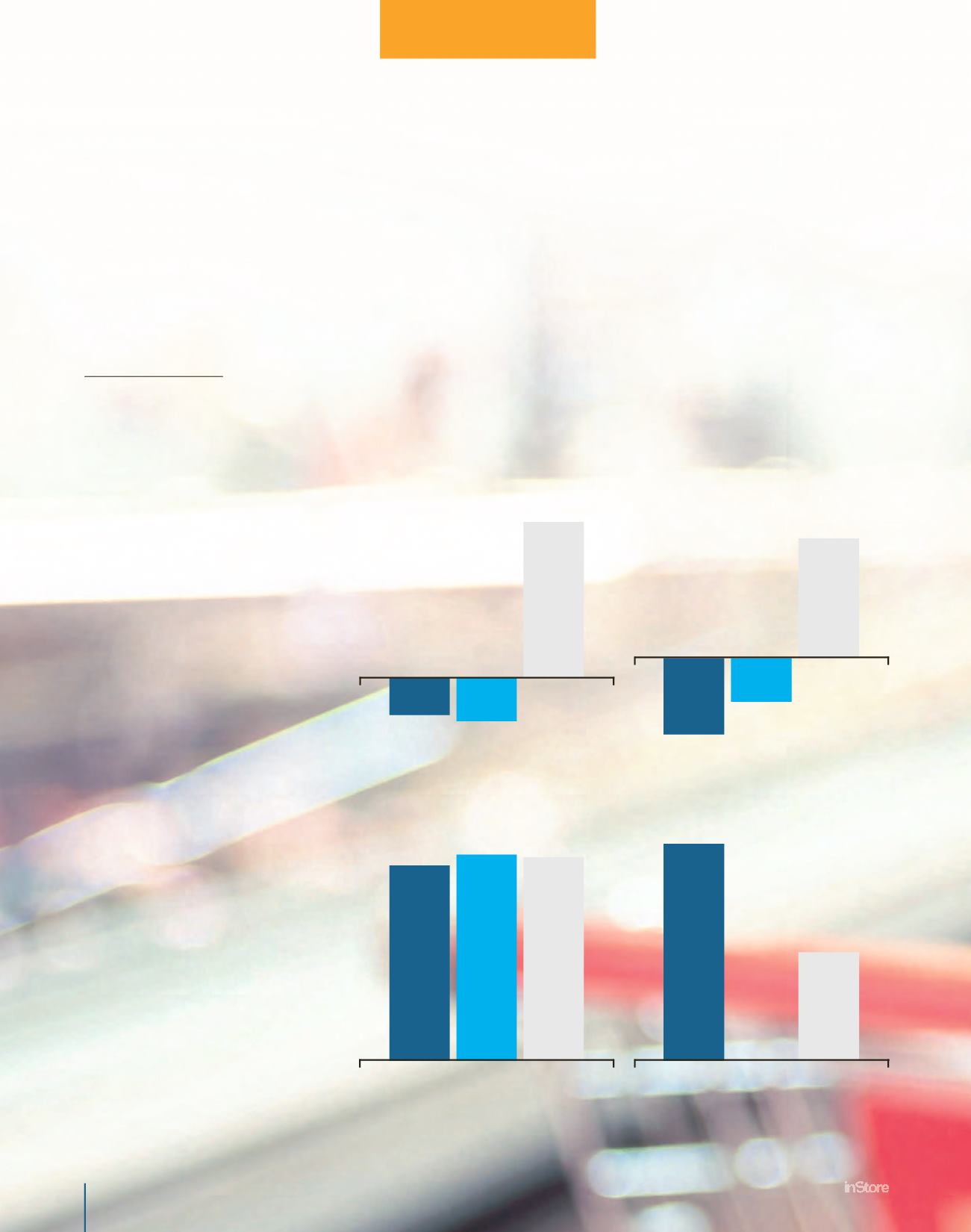

Fonte: IRI. Ipermercati, Supermercati e Libero Servizio-Piccolo, Drugstore. Prog.2015 aggiornato a luglio

Carrello più ricco,

promo in calo

2013

- 0,6

LARGO CONSUMO: L’ANDAMENTO

VENDITE A VALORE E TREND %

VENDITE A VOLUME E TREND %

PRESSIONE PROMO % (A VALORE)

ANDAMENTO DEI PREZZI

2014

PROG. 2015

2013

2014

PROG. 2015

2013

2014

PROG. 2015

2013

2014

PROG. 2015

- 0,7

2,5

- 1,4

- 0,8

2,2

28,1

28,5

27,0

0,8

0,0

0,4