88 / 114

88 / 114

LA PROFESSIONE

88

Mixer

/ NOVEMBRE 2016

Marketing & Management

L’

attivitàdiristorazione,cometutteleattivitàeconomi-

checorrettamentegestite,alfinediessereremunera-

tiva,richiedevengano“rispettate”tre

C:conoscenza,

comprensione

e

controllo

del proprio business.

Come più volte accennato, oggi non basta possedere una

valida locatione cucinare “bene”per ottenere soddisfacenti

risultati economici. Per una

gestione ottimamente redditizi

a

occorre avviare un “attivo”

controllodi gestione aziendale

,

che si configuri come un processo ciclico costituito dalle

attività di

determinazione, perseguimento, valutazione e

perfezionamento

dei parametri-obiettivo stabiliti, tra cui

anche il prezzo di vendita dei piatti.

Tali operazioni sembreranno un po’ laboriose per chi ge-

stisce un ristorante ma, come dico durante il mio corso “I

Fondamenti del Food and Beverage Management” e nel

mio libro “

Ristoratori si nasce o …?

”, solo

attraverso il

controllodi gestioneaziendale

potrannoevidenziarsi even-

tuali “inefficienze” organizzative, che altrimenti sarebbero

“trasparenti” fino alla fine dell’esercizio.

Le mie consulenze evidenziano che, per la determinazione

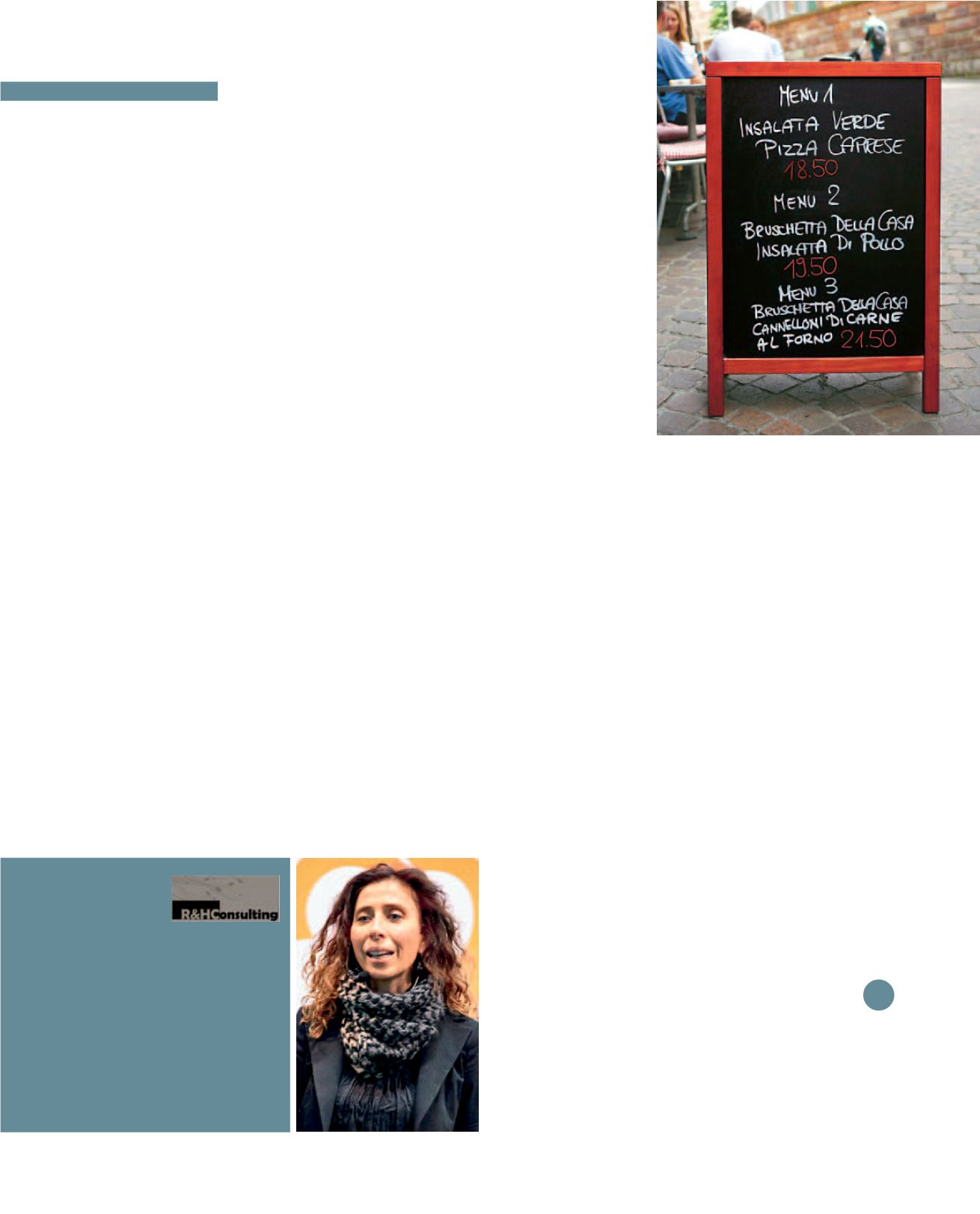

del prezzo, molti ristoratori fanno riferimento al famigerato

“

metodo del per tre

”, che è sicuramente un sistema che si

tramanda da generazioni e che negli anni ha dato “frutti”

significativi dal punto di vista della marginalità. Ma, come

oramai ben evidenziato negli altri articoli,

le cose oggi sono

cambiate.

Talesistemanonapprofondisceaspetti rilevanti per il profitto

aziendale, quali ad esempio la diversa natura dei costi (

fissi

e variabili

), per cui questi non possono essere accomuna-

ti in un unico e grossolano conteggio. Allo stesso modo,

sommare ai costi un “profitto forfettario” non è sempre il

migliore modo per fissare il prezzo di un piatto, e ciò per

varie motivazioni, sia di “ordine persuasorio” sia di “ordine

contabile”.

Inun’otticaWin-Win, al finedi trasformare il prezzodi vendita

in una

leva decisionale per il cliente

e in un

mezzo

per il

raggiungimento dei profitti anelati, le imprese ristorative

dovrebbero stabilirli tenendo in considerazione:

i costi totali del piatto e il fatturato budgettato, calco-

lati attraverso opportune analisi di controllo di gestione

aziendale;

gli assunti del

nuovo marketing della ristorazione.

Superiamo

il metodo del “x3”

LA DEFINIZIONE DEL PREZZO DI VENDITA PASSA

ATTRAVERSO IL “NUOVO” MARKETING DELLA

RISTORAZIONE CHE MANDA IN SOFFITTA IL VECCHIO

SISTEMA DEL RICARICO OTTENUTO MOLTIPLICANDO

PER TRE IL PRODOTTO RISPETTO AL COSTO DI ACQUISTO

di Paola Imparato

Paola Imparato

è un

Hospitality

Business Developer

e il

core

della sua

attività è la formazione manageriale

per le aziende del mondo

Ho.Re.Ca.Vive e lavora fra Napoli e Bologna

e vanta un’ampia esperienza come

organizzatrice e docente di corsi di

Food and Beverage Management, di

Restaurant Marketing, di Motivazione

del Personale Stagionale e di

Conduzione Profittevole di una StartUp.

M

Chifosseinteressatoacontattarel’autorepuòfarloscrivendoa:

www.ppuntoimparato.it www.thefoodandbeverage.it www.aprire-un-ristorante.it