19 / 68

19 / 68

17

SETTEMBRE/OTTOBRE 2015

Si parlava da tempo di quanto fosse

pressante un cambio di rotta…

Ovvio: ormai la situazione era insosteni-

bile. Non aveva più senso stimolare sul

fronte dei volumi il nuovo consumatore,

meno sprecone e sempre meno incline

a fare stock: era una proposta che non

si sposava con il suo modo di essere e

di acquistare di uno shopper evoluto e

“professionista della spesa”..

Ora, per fortuna, c’è stata una virata im-

portante. E questo anche sul fronte della

comunicazione, più incline a stressare il

concetto di “qualità al giusto prezzo, in

ottica di medio e lungo periodo”.

Un nuovo approccio che funziona…

Già. E che si stia andando nella giusta

direzione lo dimostra anche l’andamen-

to, buono, delle vendite di base che te-

stimoniano anche la salute dei marchi,

fortemente erosi in termini dimarginalità

negli anni scorsi. L’eccesso promoziona-

le, infatti, aveva sortito l’effetto perverso

di confondere sul valore del brand.

Coinvolgendo in questa distorsione an-

che il marchio del distributore che – a

questo bombardamento di promozio-

ni – aveva scelto di rispondere con la

medesima arma. Come risultato si era

perso il corretto posizionamento di molti

prodotti.

Una soluzione poco lungimirante, ose-

rei dire, perché per crescere e generare

margini è fondamentale presidiare lo

scaffale, comunicare valore e non indul-

gere esclusivamente alle lusinghe delle

promo di prezzo.

Ma adesso la svolta…

Infatti: Industria e distribuzione si stan-

no muovendo con un approccio più ri-

flessivo che li porta a fare business in

logica win - win.

Calano le promo, specialmente sulla

marca del distributore, e aumenta la

capacità di declinare nuove tipologie

promozionali in chiave più attuale.

- 1,5

- 1,0

- 0,5

0,0

0,5

1,0

1,5

2,0

2,5

3,0

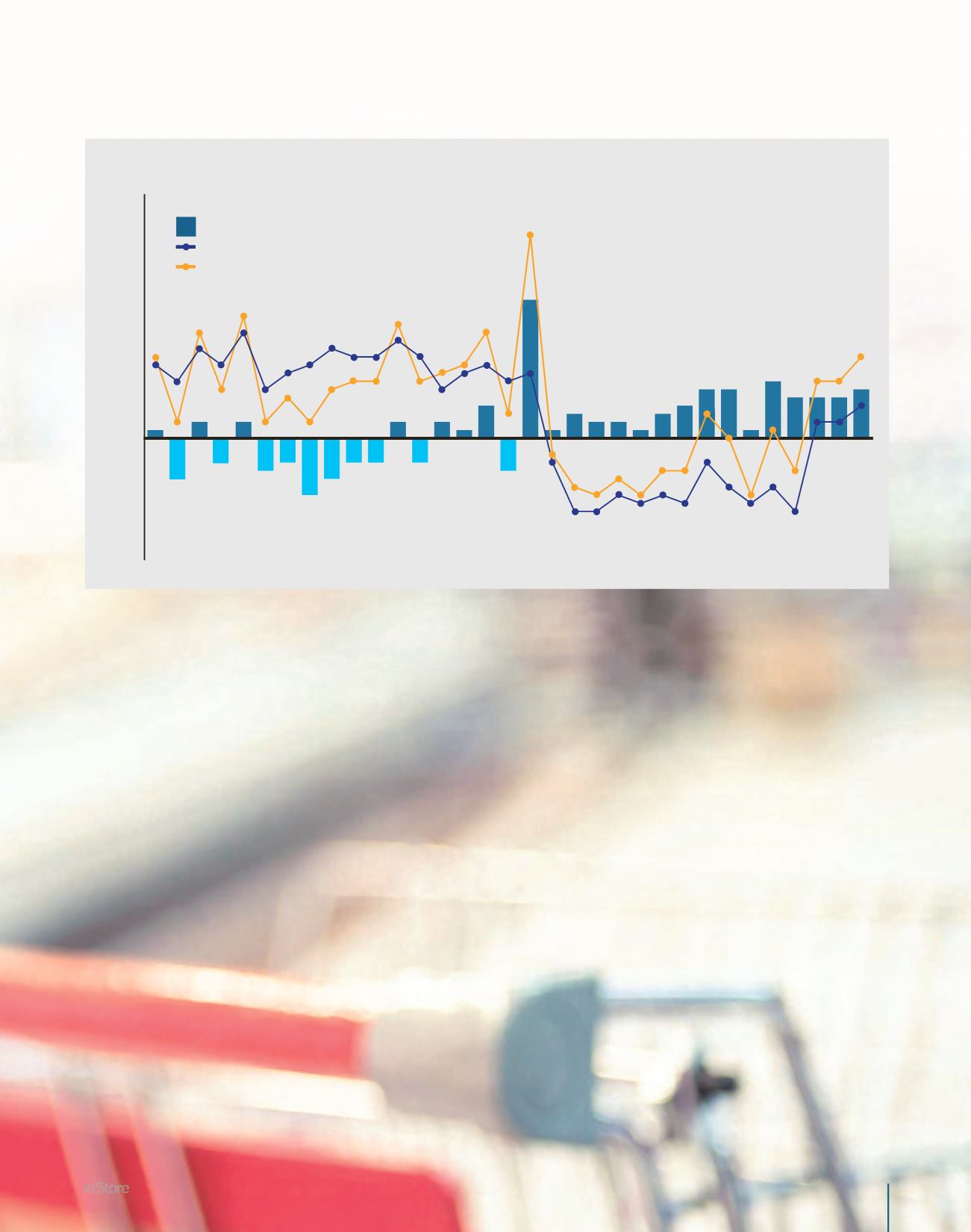

CONTINUA L’ANDAMENTO MODERATAMENTE INFLATTIVO DEI PREZZI

NOV 12

GEN 13

MAR 13

MAG 13

LUG 13

SET 13

NOV 13

GEN 14

MAR 14

MAG 14

LUG 14

SET 14

NOV 14

GEN 15

MAR 15

MAG 15

LUG 15

Fonte: IRI. Ipermercati, Supermercati

e Libero Servizio-Piccolo

Differenza (Effetto MIX)

Inflazione LCC

Inflazione del carrello

INFLAZIONE TENDENZIALE

- LARGO CONSUMO CONFEZIONATO