20 / 68

20 / 68

18

SETTEMBRE/OTTOBRE 2015

SCENARI

Un’articolazione maggiore della proposta,

dunque, con un approccio meno sover-

chiante. L’obiettivo è quello di ritornare

all’eccezionalitàdegli eventi promozionali,

distanziandolineltempoetargettizzandoli.

Gli stessi devono essere attivati in forma

più mirata e soddisfare le diverse esigenze

di consumo e di acquisto.

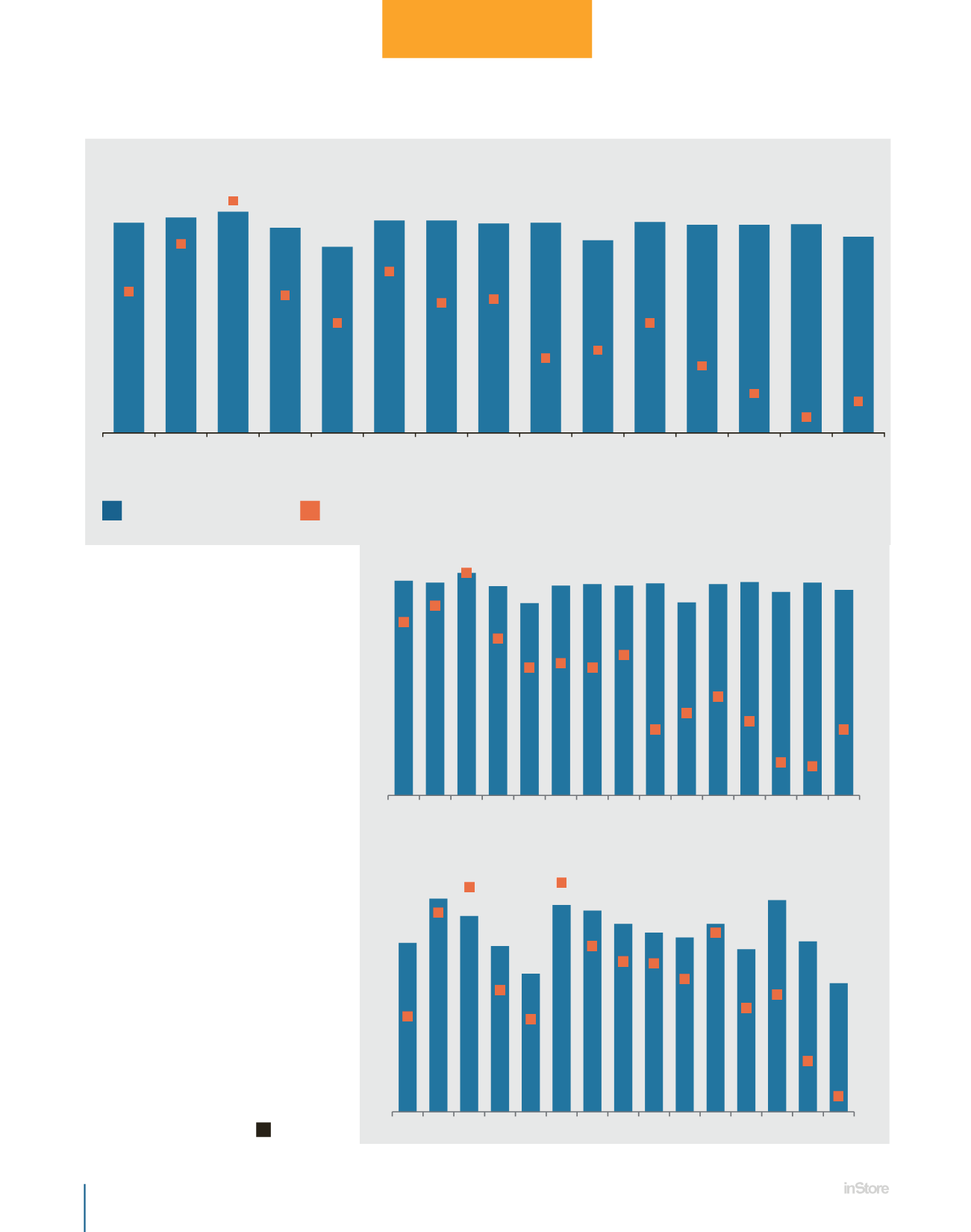

E i risultati?

Cisono.Emiriferiscosiaaunarricchimento

dei volumi, depressi fino a poco tempo

fa, sia a un arricchimento del valore del

carrello (+0,4%). E questo vuol dir molto.

Come è cambiato il mix del carrello?

Più prodotti di marca nel day by day e-

questo è importante – anche senza promo.

Alla luce d questi dati, una previsione

sul medio periodo?

Unachiusurapositivaper il 2015, conun’ul-

terioreriduzionedellapressionepromozio-

nale che potrebbe scendere anche di un

punto rispetto allo scorso anno.

E per il 2016, un buon auspicio: che questo

andamento si consolidi, all’interno di un

macro scenario più roseo.

S

28,8

29,5

30,3

28,1

25,5

29,1

29,1

28,7

28,8

26,4

28,9

28,5

28,5

28,6

26,9

1,6

2,8

3,9

1,5

0,8

2,1

1,3

1,4

-0 ,1

0,1

0,8

0,3

-

-1

-1 ,6

-1 ,2

IN CALO IL RICORSO ALLE PROMOZIONI DI PREZZO

LARGO CONSUMO CONFEZIONATO

21,4

27,0

24,8

21,0

17,5

26,2

25,5

23,8

22,7

22,1

23,8

20,6

26,8

21,6

16,3

-1,2

3,5

5,9

0

-1,3

6,1

2

1,3

1,2

0,5

2,6

-

0,8

-

0,2

-

3,2

-

4,8

30,4

30,1

31,5

29,6

27,2

29,7

29,9

29,7

30,0

27,3

29,9

30,2

28,8

30,1

29,1

2,2

2,6

3,4

1,8

1,1

1,2

1,1

1,4

-0 ,4

0

0,4

-0 ,2

-1 ,2

-1 ,3

-0,4

MAAP

14

MAG

14

GIU

14

LUG

14

AGO

14

SET

14

OTT

14

NOV

14

DIC

14

GEN

15

FEB

15

MAAP

15

MAG

15

GIU

15

LUG

15

MAAP

14

MAG

14

GIU

14

LUG

14

AGO

14

SET

14

OTT

14

NOV

14

DIC

14

GEN

15

FEB

15

MAAP

15

MAG

15

GIU

15

LUG

15

MAAP

14

MAG

14

GIU

14

LUG

14

AGO

14

SET

14

OTT

14

NOV

14

DIC

14

GEN

15

FEB

15

MAAP

15

MAG

15

GIU

15

LUG

15

LCC MARCA INDUSTRIALE

LCC MARCA DEL DISTRIBUTORE

Fonte: IRI. Ipermercati, Supermercati e Libero Servizio-Piccolo, Drugstore. - Sono incluse esclusivamente le attività di taglio prezzo

% Vendite in promozione a valore

Variazione vs anno precedente